Rất nhiều DN tâm niệm và kỳ vọng rằng niêm yết trên sàn sẽ là một kênh huy động vốn tốt nhất. Và vua tôm Minh Phú (Cty CP Tập đoàn Minh Phú – mã cổ phiếu MPC) đã từng kỳ vọng như vậy. Thế nhưng, hiện DN này lại đang xin rời sàn dù vẫn báo lãi. Vì sao?

ảnh minh họa

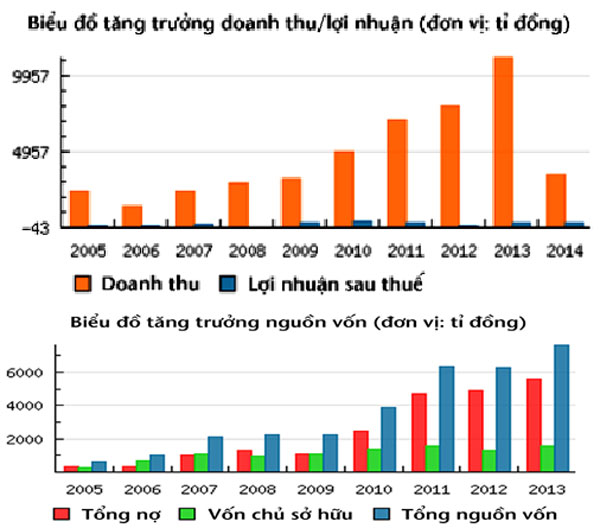

Vua tôm Minh Phú đã làm các nhà đầu tư một phen ngạc nhiên khi bất ngờ ra quyết định chi trả cổ tức khủng 50% bằng tiền mặt cho cổ đông. Cho dù lao đao do “khủng hoảng kép” từ con tôm năm 2013 song lợi nhuận quý 2/2014 của MPC đạt trên 203 tỷ đồng, trong khi năm ngoái chỉ đạt vỏn vẹn 6 tỷ đồng.

“Lãi” cũng rời sàn

Với khoản lãi sau thuế 464 tỷ đồng, 6 tháng đầu năm MPC đã hoàn thành vượt mức kế hoạch lợi nhuận với tỷ lệ 10%. Trong khi nhiều DN ngành tôm khác chưa vượt qua cơn bĩ cực thì MPC cũng thắng lớn nhờ việc kiểm soát dịch bệnh EMS (dịch bệnh tôm chết sớm). Theo các chuyên gia tài chính, báo cáo tài chính của MPC cho thấy dù lãi lớn 6 tháng đầu năm, dòng tiền từ hoạt động kinh doanh của MPC vẫn thâm hụt tới 1.700 tỷ đồng với “đóng góp” chủ yếu từ việc tăng lượng hàng tồn kho trong kỳ. Trong 6 tháng, hàng tồn kho của MPC tăng từ 2.464 tỷ đồng lên 4.728 tỷ đồng, trong đó chủ yếu là thành phẩm, hàng hóa.

Dù lãi không nhiều, song vua tôm vẫn ráo riết rời sàn. Tại Đại hội cổ đông các nhà đầu tư nóng lên bởi câu chuyên Ban Lãnh đạo MPC khẳng định: “Hoặc chúng tôi phát hành giá 30.000 đồng/cổ phiếu để thu về 900 tỷ đồng, ném qua cửa 600 tỷ đồng, hoặc hủy bỏ niêm yết để phát hành được 1.500 tỷ đồng”. Chúng tôi chẳng còn cách nào khác là xin hủy niêm yết, Chủ tịch HĐQT MPC khẳng định. Vì sao DN xuất khẩu tôm hàng đầu VN muốn rời sàn? Chuyện gì đang xảy ra sau dự định từ bỏ TTCK – một kênh huy động vốn được coi là “thiên thời địa lợi” của nhiều DN?

Rời sàn để thoát vòng kim cô?

Theo nhận định của giới chuyên môn, khó khăn của MPC một phần chính là sự đầu tư. MPC hiện có 4 nhà máy chế biến, công suất tối đa 70.000 tấn/năm nhưng hiện tại chỉ chạy ở mức 36.000 tấn/năm. Việc đầu tư nhanh và có thể quá rộng trong khi đầu ra cho sản phẩm tiêu thụ chưa theo kịp và nguồn lực bị lãng phí khi công suất không thể phát huy hết vì thiếu nhân công.

Năm 2012, MPC đã từng tiến hành các bước để phát hành 30 triệu cổ phiếu cho đối tác nước ngoài nhưng không thành công. “Lúc đầu có 15 tổ chức ngoại tham gia đấu thầu. Có nhà đầu tư Nhật trả giá 59.000 đồng/CP nhưng MPC chọn tập đoàn Charoen Pokpand Foods (CP Foods-Thái Lan) cho dù họ trả giá 50.000 đồng. CP Foods là Cty hàng đầu thế giới về tôm giống và nuôi trồng.

Rắc rối phát sinh từ đây. giá cổ phiếu MPC trên HoSE 3 năm qua dao động xung quanh 25.000 đến 30.000 đồng/CP, cao hơn khá nhiều so với các cổ phiếu ngành thuỷ sản nhưng chỉ bằng hơn phân nửa giá chào mua của CP Foods. Theo quy định Cty không thể phát hành với giá cao cách biệt như vậy. “Trở đi mắc núi trở về mắc sông” vừa muốn niêm yết để huy động vốn, vừa muốn bán cổ phiếu cho nhà đầu tư ngoại là bài toán khó mà MPC chưa thể giải được.

Hủy niêm yết để MPC tìm đối tác chiến lược, bán cổ phần cho nước ngoài với giá cao hẳn so với thị giá hiện tại và tái cơ cấu Cty.

Công bằng mà nói, với vị thế “vua tôm” và kim ngạch xuất khẩu năm nay dự kiến 465 triệu USD, cổ phiếu MPC khá hấp dẫn trong mắt nhà đầu tư nước ngoài. Minh Phú hiện chiếm thị phần 3,01% thị trường tôm Nhật tính về số lượng và 3,56% tính về giá trị, đồng thời chiếm thị phần 1,95% thị trường tôm Mỹ về lượng và 2,7% về giá trị. Nếu bán cổ phần cho đối tác Nhật, Cty sẽ có thêm lợi thế để mở rộng thị phần tại đây.

Mặt khác việc thu được một khoản thặng dư lớn sẽ giúp Cty trả hết nợ dài hạn và một phần nợ ngắn hạn. Hủy niêm yết để MPC tìm đối tác chiến lược, bán cổ phần cho nước ngoài với giá cao hẳn so với thị giá hiện tại và tái cơ cấu Cty. DN sẽ mua lại cổ phiếu của các cổ đông nhỏ lẻ để giảm số cổ đông xuống dưới 100, từ đó hủy tư cách Cty đại chúng, rút về hoạt động kín đáo hơn.

Đây chính là mấu chốt vấn đề khiến MPC ráo riết rời sàn, điểm mới được công bố trong đại hội là MPC sẽ mua lại cổ phiếu của các cổ đông nhỏ lẻ với giá từ 20.000 – 30.000 đồng/cp. Mức này tương đương với mức thị giá khoảng 79.000 đồng/cp của MPC trên sàn hiện nay (chưa khấu trừ cổ tức), nhưng thấp hơn khá nhiều so với mức giá 45.000 – 59.000 đồng/cp mà Minh Phú trước đó “bật mí” đối tác nước ngoài đã từng trả để trở thành đối tác chiến lược.

Trong trường hợp được cổ đông chấp thuận, MPC sẽ mất thời gian hoàn tất thủ tục huỷ niêm yết sau đó tái cấu trúc DN và có thể phát hành cho đối tác ngoại vào năm sau. “Chúng tôi đã vuột mất cơ hội một lần. Các khách hàng và đối tác cũng không quan tâm đến việc Cty niêm yết. Trước mắt MPC cần huy động vốn đã, sau này nếu cần thiết thì chúng tôi niêm yết lại, ông Lê Văn Quang – Chủ tịch HĐQT Minh Phú nhấn mạnh. Trong khi nhiều DN kỳ vọng huy động vốn trên TTCK thì đối với Minh Phú niêm yết trong thời điểm này không phải là kênh huy động vốn tốt nhất…

Theo dddn