Từng có định hướng kinh doanh, điều hành nhanh nhạy trong hoạt động tín dụng với nhiều tham vọng. Nhưng dường như tham vọng của ACB khó có thể thực hiện được trong bối cảnh lợi nhuận ngày càng bào mòn và nợ xấu luôn rình rập nguy cơ tăng lên.

Ảnh minh họa

Nhiều báo cáo phân tích về ACB đều có chung nhận định, đây là ngân hàng có tổng tài sản lớn thứ 7 trong ngành, và chiếm 4,4% thị trường cho vay. ACB đã chứng minh là một ngân hàng mạnh khi vượt qua rất nhiều biến cố.

Lợi nhuận giảm, vì sao ?

Chắc hẳn chúng ta còn nhớ, đã hai năm trôi qua, ACB vẫn “treo” con số 718 tỷ đồng trong báo cáo tài chính, chưa thực hiện trích lập dự phòng rủi ro.

Tại báo cáo tài chính quý 4/2013 vừa công bố của ACB tiếp tục có chú giải quen thuộc ở khoản mục “Tiền gửi tại các tổ chức tín dụng và cho vay các tổ chức tín dụng khác”. Điểm chú giải này đã “gắn bó” trong các kỳ báo cáo hai năm qua và đã được tháo gỡ bằng việc trích lập dự phòng rủi ro trong 6 tháng đầu năm 2014. Cụ thể, tại khoản mục trên, tại ngày 31/12/2013, báo cáo tài chính của ACB vẫn ghi nhận “số dư tiền gửi liên ngân hàng bao gồm 718 tỷ đồng đã quá hạn”.

ACB vừa công bố báo cáo tài chính hợp nhất 6 tháng đầu năm 2014, với kết quả lợi nhuận giảm và nợ xấu tăng lên. Theo đó, lợi nhuận từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng của ACB vẫn tăng trưởng. Tuy nhiên, chí phí trích lập dự phòng đột biến khiến lợi nhuận sụt giảm. Nhiều dấu hỏi được đặt ra, vậy thực sự lợi nhuận sụt giảm có phải vì ACB trích lập dự phòng rủi ro hay không?

Trong quý 2/2014, ACB phải trích lập dự phòng rủi ro tín dụng tới hơn 354 tỷ đồng, trong khi cùng kỳ năm ngoái chỉ gần 57 tỷ đồng. Việc trích lập này đã cắt gần phân nửa lợi nhuận thuần, khiến lợi nhuận trước thuế chỉ còn 412 tỷ đồng trong quý 2. Do vậy, 6 tháng đầu năm nay chỉ đạt 730 tỷ đồng, trong khi năm ngoái đạt 945 tỷ đồng.

Chi phí trích lập dự phòng rủi ro tín dụng của ACB tăng đột biến trong quý vừa qua cũng gắn liền với tỷ lệ nợ xấu tăng cao. Cụ thể, nợ xấu của ACB từ mức 3,02% cuối năm 2013 đã tăng lên 3,64% tại thời điểm 30/6/2014.

Bên cạnh lý do phải trích lập dự phòng rủi ro khiến lợi nhuận giảm, nhiều nhà phân tích cho rằng còn một nguyên nhân nữa khiến ngân hàng này phong độ xuống dốc là do tổng tài sản giảm đi đáng kể. Và điều này không thể không nhắc đến vàng và việc bóc tách vốn vàng ra khỏi bảng cân đối theo yêu cầu chính sách của NHNN.

Theo diễn biến sụt giảm của tổng tài sản trên, cuối 2011, quy mô nguồn vốn bằng vàng của ACB ước có tới khoảng 49,4 tấn cuối 2012 chỉ còn khoảng 12,6 tấn và đến năm 2013 (thời hạn xong tất toán trạng thái vàng, ACB chỉ còn lại khoảng 1,5 tấn. Nếu quy đổi tương đối để tham khảo 1 tấn vàng khoảng 1.000 tỷ đồng, sẽ thấy mức độ bóc tách vốn vàng tại ACB là rất lớn.

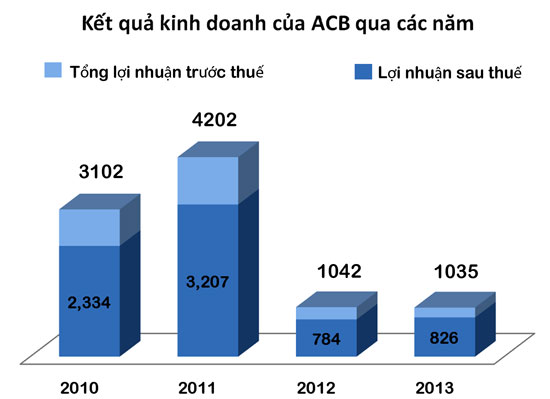

Năm 2011 với ACB là một năm đỉnh cao. Quy mô tổng tài sản đạt tới 281.019 tỷ đồng, tăng trưởng 37%, lớn nhất trong khối NHTM CP và cũng là thành viên duy nhất “phả hơi nóng” đối trọng về quy mô với khối ngân hàng nhà nước. Lợi nhuận trong năm đỉnh cao này của ACB cũng đạt tới 4.202 tỷ đồng.

Có thể nói, ACB cũng như hầu hết các NHTM CP đều có chung cấu phần gia tăng tổng tài sản qua kênh liên ngân hàng. Các nhà băng “bật tường” vốn lẫn nhau, góp phần tạo nên những tốc độ tăng trưởng rất nóng trong giai đoạn 2013 trở về trước. Thời điểm này trong cơ cấu tài sản ACB có tới gần 81.500 tỷ đồng tổng tiền gửi và cho vay liên ngân hàng. Chỉ một năm sau đó, quy mô này đã giảm rất mạnh xuống chỉ còn 21.986 tỷ đồng. Đến cuối 2013, số còn lại chỉ là 7.215 tỷ đồng. Tương ứng trong kỳ thống kê, tổng tài sản của ngân hàng này từ 281.019 tỷ đồng cuối 2011 giảm xuống còn 176.307 tỷ đồng cuối 2012 và cuối 2013 giảm tiếp còn 166.737 tỷ đồng.

Ngoài chi phí trích lập dự phòng, tổng tài sản giảm thì tín dụng tăng trưởng thấp cũng ảnh hưởng nhất định đến tốc độ lợi nhuận của ACB. Trong 6 tháng đầu năm nay, tăng trưởng tín dụng của ACB cũng chỉ đạt 3,32%, xấp xỉ mức tăng trưởng bình quân toàn ngành là 3,52%.

Vậy vì sao một ngân hàng được coi là “anh cả” của toàn hệ thống các ngân hàng cổ phần lại xuống dốc như vậy? Lý giải về nguyên nhân lợi nhuận sụt giảm các chuyên gia cho rằng không thể không nhắc tới 2 bước ngoặt lớn, vụ Bầu Kiên và vụ án Huyền Như khiến cho ACB khó có khă năng bứt phá trong bối cảnh toàn hệ thống ngân hàng đều sụt giảm.

Nếu trích lập dự phòng đầy đủ thì các ngân hàng khả năng sẽ không có lãi như công bố.

Tuy nhiên, theo nhận định của nhiều chuyên gia cho đến thời điểm này, hai yếu tố chính là trích lập dự phòng rủi ro và bóc tách vốn vàng ra khỏi bảng cân đối, khiến tổng tài sản của ACB giảm mạnh và lợi nhuận giảm đi, nhưng xét ở khía cạnh rủi ro thì đã hạn chế rất nhiều. Hơn nữa, việc tập trung cho các hoạt động chính, thị trường chính là phục vụ khách hàng cá nhân và DN như hiện nay, với ACB là một sự trở về, cũng như đúng với những chức năng và vai trò chính của một NHTM… Sự sụt giảm này cũng cho thấy ACB đang nỗ lực cân bằng lại, tập trung và gia tăng mạnh nguồn vốn đầu tư cho các mảng bán lẻ, tín dụng tiêu dùng mở rộng và gia tăng mạnh hơn…

ACB không là ngoại lệ

Có lẽ trong bối cảnh tìm kiếm lợi nhuận của ngành ngân hàng hiện nay thì trường hợp ACB không chỉ là trường hợp ngoại lệ. Chi phí dự phòng rủi ro tăng cao cùng với tăng trưởng tín dụng thấp khiến lợi nhuận nhiều ngân hàng giảm mạnh, có đơn vị chỉ lãi vài tỷ đồng trong nửa đầu năm.

Một ngân hàng lớn niêm yết trên sàn được coi là “tứ trụ” của hệ thống ngân hàng quốc doanh như BIDV cho biết lợi nhuận trước thuế 6 tháng cũng chỉ đạt 2.418 tỷ đồng, bằng 41% kế hoạch năm.

Theo ông Nguyễn Trí Hiếu – Chuyên gia tài chính ngân hàng phân tích, dự phòng rủi ro đang tăng lên, đồng nghĩa việc bảo đảm an toàn cho ngân hàng đang lớn hơn sức ép lợi nhuận từ cổ đông. Bên cạnh đó, tổng cầu yếu hàng tồn kho của DN ngày một nhiều khiến ngân hàng không dám cho vay vì sợ gia tăng tỷ lệ nợ xấu. Nếu trích lập dự phòng đầy đủ thì các ngân hàng khả năng sẽ không có lãi như công bố.

Theo thống kê của NHNN, tăng trưởng tín dụng toàn hệ thống nửa đầu năm mới đạt một phần tư kế hoạch (tăng 3,52% so với mục tiêu 12%). Tại ACB, tăng trưởng tín dụng sau hai quý đạt 3,32%. Một ông lớn khác là Vietinbank có 2 quý kinh doanh cũng không thực sự khởi sắc khi tín dụng thậm chí còn tăng trưởng dưới trung bình ngành (2,8%). Nhiều ngân hàng khác dao động 1 – 2%.Trên thực tế, hiện lợi nhuận của các ngân hàng vẫn chủ yếu đến từ tín dụng (70-80%), nhưng mấy tháng qua, bên cạnh việc tín dụng giẫm chân tại chỗ, các ngân hàng còn phải giảm lãi suất rất nhiều để chia sẻ với DN.

Theo dddn