Với các DN địa ốc, phát hành thêm cổ phần hoặc trái phiếu đã và luôn là lựa chọn tối ưu cho mục tiêu tăng vốn…

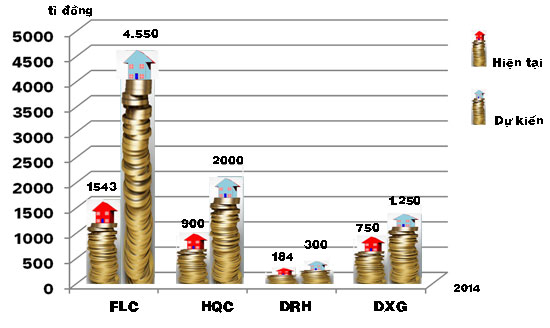

4 DN có kế hoạch tăng vốn khủng trong năm 2014

Trên thực tế thì các DN có kế hoạch phát hành thêm cổ phần với tổng vốn huy động trị giá lớn, hầu hết cũng là những DN có quỹ đất sạch đã hoàn tất thủ tục pháp lý, có dự án thực và có tiềm năng trong lĩnh vực kinh doanh tài sản lớn.

Giá cao vẫn mua, vì sao?

Với trường hợp FLC, có thể thấy DN rất tích cực khai thác các dự án mới. Từ đầu năm 2014 đến nay, FLC “trúng thầu” một loạt các dự án quy mô ở thành phố Thanh Hóa, dự kiến sẽ ngốn 1.500 tỷ đồng bao gồm FLC Sầm Sơn Golf Link, Khu dịch vụ công cộng, FLC Villas Sầm Sơn, FLC Hotel Sầm Sơn, ngoài ra là kế hoạch đầu tư dự án 7.000 tỷ đồng cho xây dựng Khu trung tâm hành chính mới Tỉnh Khánh Hòa theo hình thức hợp đồng BT (xây dựng – chuyển giao). FLC cũng vừa công bố chào bán chung cư FLC Garden City với giá chỉ 12 triệu đồng/ m2 – thấp hơn giá nhà ở xã hội nhưng lại vẫn là nhà ở thương mại nên có khả năng giao dịch/ thanh khoản cao và có vị trí địa lí đẹp ngay cạnh phường Đại Mỗ – Từ Liêm (Hà Nội). Theo đó, FLC dự phóng sẽ có nguồn tiền bổ sung vào doanh thu chính, tức vừa có quỹ đất vừa có thêm nguồn tiền thực.

Có quỹ đất lớn với thủ tục pháp lí hoàn chỉnh, 6 dự án dự kiến triển khai trong năm 2014 của Địa ốc Hoàng Quân bao gồm chung cư An Phú Tây, chung cư Bình Trưng Đông, nhà ở xã hội Hồ Học Lãm, chung cư Hóc Môn, HQC Bình Điền, HQC Nha Trang – đều là các dự án nhà ở xã hội- thực tế trong mắt các nhà đầu tư lớn Địa ốc Hoàng Quân cũng đã “phô diễn” được một lợi thế vô cùng hấp dẫn về tài nguyên và hướng phát triển phân khúc sản phẩm đang thừa cầu thiếu cung. Đây cũng là nền tảng giúp HQC có cơ hội chào bán cổ phần trên mệnh giá cho các nhà đầu tư chiến lược một cách khả quan. Trong trường hợp các nhà đầu tư chiến lược là các quỹ đầu tư, thì sự hợp lí của kì vọng chào bán 50.000.000 cổ phần trên mệnh giá (khoảng 12.000/cp) cho đối tượng mua vốn này, và thậm chí theo nguồn tin từ DN, đối tác đang đàm phán ngỏ lời mua thêm, càng dễ được lí giải hợp tình. Bởi thông thường khi đầu tư vào các DN địa ốc với tỷ lệ sở hữu lớn, các quỹ đầu tư đều chọn xu thế dài hạn, hợp tác chiến lược ít nhất 3-5 năm. Đây là khoản thời gian đủ để các quỹ thoái vốn với một tỷ suất sinh lợi đảm bảo dựa trên tính toán: Giá vốn đầu tư (tính theo ngoại tệ) chỉ mất lãi suất khoảng 3%/ năm. Kỳ vọng sinh lợi khoảng 7%. Rủi ro tỷ giá khoảng 3%. Tức chỉ cần giá cổ phần DN so với thời điểm chào bán mỗi năm tăng 13-15%, và tăng 30-35% trong 3-5 năm, là nhà đầu tư đã nắm chắc khả năng sinh lợi lớn trong tầm tay.

Nếu so với mức tăng trung bình chung của nhóm ngành DN địa ốc có quỹ đất lớn trên thị trường, đặc biệt nếu so với mức tăng của VN-Index đạt 25%/ năm trong năm 2013, thì kì vọng tăng 13-15% của cổ phiếu địa ốc trong năm 2014 vẫn là rất thấp. Điều đó cũng lí giải vì sao mặc dù không lên kế hoạch đầu tư phát triển dự án cụ thể trong năm 2014, song DRH với thị giá cổ phiếu hiện nay chỉ xấp xỉ ngưỡng 4.000 đồng/cp, vẫn kì vọng phát hành cổ phần tăng vốn với mức chào bán cao gấp 2,5 lần thị giá – ngang mệnh giá!

Tìm M&A

Trên thị trường, cũng không lạ nếu các DN rất “chăm chú” phát hành cổ phần hoặc phát hành hoán đổi cho các Cty con, trong khi bản thân Cty mẹ lại nắm một tỷ lệ sở hữu không thấp ở chính các Cty con này, khiến dấy lên e ngại về nguy cơ sở hữu chéo, cũng như nguy cơ DN tăng vốn ảo. Nhưng ở chiều ngược lại, cũng có không ít trường hợp DN Cty phát hành cổ phần cho Cty con, như một biện pháp tránh thuế thu nhập DN và trực tiếp gia tăng lợi ích cho cổ đông hiện hữu của Cty mẹ, tạo thêm tính thanh khoản cho cổ phiếu. Lại cũng có trường hợp các nhà sáng lập DN có mục tiêu riêng: Phát hành cổ phần cho các cổ đông hiện hữu, bao gồm các Cty con, nhằm giảm tỷ lệ sở hữu của các cổ đông lớn đối trọng và mặt khác, tăng thêm tỷ lệ sở hữu cổ phần gián tiếp của chính mình với Cty mẹ, thông qua Cty con, qua đó kiểm soát những tài sản quan trọng của Cty cũng như kiểm soát chi phí xây dựng. Trường hợp của FLC hay HQC rất có thể đều rơi các trạng huống “đa mục tiêu” trên.

Ở chiều ngược lại, chấp nhận giảm tỷ lệ sở hữu cổ phần sau hai đợt phát hành mạnh vào năm 2013, Cty CP Tập đoàn Đất Xanh (mã chứng khoán DXG-HoSE) vẫn tiếp tục lên kế hoạch phát hành tăng vốn từ 750 tỷ lên 1.250 tỷ đồng trong năm nay. Chủ tịch DXG ông Lương Trí Thìn cho biết với mức vốn hiện có của Tập đoàn là rất bé. Bên cạnh đó, DXG đang tập trung mạnh vào phân khúc khu đô thị hỗn hợp (căn hộ, dịch vụ…); mở rộng sang thị trường phía Bắc và mảng bất động sản du lịch, xây dựng chuỗi khép kín: Dịch vụ, đầu tư và xây dựng. Trên cơ sở đó, DXG sẽ đẩy mạnh các thương vụ M&A, mua lại các dự án với giá tốt để tạo lợi nhuận cao. Do đó, việc tăng vốn sẽ tạo ra cơ hội, tạo ra danh mục, quỹ đất cho DXG. Nói một cách khác là với những DN không phát triển dựa trên nền tảng quỹ đất hiện có thì tăng vốn tạo dòng tiền sẽ giúp DN có cơ hội thâu tóm các dự án – điều mà DXG đã thực thi thành công thời gian qua. Theo đó những DN địa ốc không có nhiều quỹ đất hoặc danh mục sản phẩm như DXG (từ vị trí nhà môi giới mà đi lên) rất có khả năng trong thời gian tới sẽ cũng sẽ tính toán phương án tăng vốn, tạo dòng tiền, tạo sản phẩm để trở thành nhà phát triển kiêm môi giới BĐS.

Tất nhiên để làm được DXG, DN phải có đủ năng lực môi giới để mua được bán được, và có được hậu thuẫn thêm từ đối tác để ngoài dòng tiền thặng dư vốn cổ phần mang lại, có đủ nguồn tiền phát triển các dự án sau thu mua; mặt khác chủ DN cũng phải có đủ năng lực chấp nhận… rủi ro khi càng tăng vốn, khi càng mở rộng huy động và mời gọi đối tác mới thì khả năng… mất DN, giảm tỷ lệ sở hữu cổ phần càng lớn.

Đã và đang có vô hình vạn trạng mục tiêu, kế hoạch phát hành tăng vốn của DN địa ốc nói chung. Nó chứng thực rằng bên cạnh nguồn lực tài nguyên đất đai và tồn kho, DN địa ốc vẫn đang trông cậy vào nguồn lực dài hạn mà trước mắt, đó là phát hành cổ phần và trái phiếu.

Theo dddn